汽车智能座舱中 显示屏市场战略趋势分析 下篇

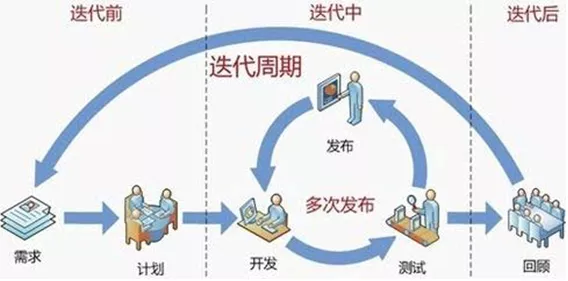

而现在一个平台车型的迭代周期是3-4年,车型小改款是1年左右,越来越多的车厂选择把显示屏部分进行标准化,这样IP造型、显示屏的成本都能固定下来,而每次升级改款只需要修改主机,因为现在域控制或者单芯片的算力越来越强,主机升级换代的需求是必然,显示屏是显示内容部分,这部分相对简单一些,只要规划好对应的造型、尺寸、分辨率是可以做到平台化共用的,节省成本。2、前期做项目建议直接购买显示屏模组的方式,当有资

前面两篇分别介绍显示屏的发展趋势,主流车厂的显示屏的尺寸和布局趋势,最后一个内容主要讲解显示屏零部件的市场竞争情况。

显示屏零部件的市场竞争对手,毛利率情况,企业机会点

显示屏和主机分离是成为一个趋势

大家都知道汽车开发一个车型涉及大量的技术集成、零部件设计、试验验证等,所以汽车开发具有耗资大、周期长,开发风险高等特点。以往的汽车厂家推出一款新车至少需要5-10年,周期很长、工作量很大。但此一时彼一时,如今的车企,车型更迭的速度非常快,这个都是得益于底盘平台化。

如宝马的UKL前驱平台、CLAR后驱平台,丰田的TNGA架构、吉利的CMA平台,奔驰的MFA、MRA、MHA、MSA平台等,以丰田的TNGA平台架构为例,初期使零部件通用比例达到20%-30%,最终将达到70%-80%,这对于企业节约成本,降低研发周期起到关键作用。

而现在一个平台车型的迭代周期是3-4年,车型小改款是1年左右,越来越多的车厂选择把显示屏部分进行标准化,这样IP造型、显示屏的成本都能固定下来,而每次升级改款只需要修改主机,因为现在域控制或者单芯片的算力越来越强,主机升级换代的需求是必然,显示屏是显示内容部分,这部分相对简单一些,只要规划好对应的造型、尺寸、分辨率是可以做到平台化共用的,节省成本。

原来的座舱里面的控制器基本上是分开的,导航主机是一家,液晶仪表是一家,同时还有一个AVM全景一家,还有TBOX等,这里线束连接就非常复杂,而且不同供应商直接的协调调试也非常复杂。

上图是域控制产品形态,这样无论是走线,还是调试都非常方便,最关键就是OTA非常好做,而且降低成本。

以智能座舱为切入点提升用户体验成为企业制胜的关键点:

一方面,“一芯多屏”成为趋势热点。车载显示屏从单一、小型的平面矩形屏幕逐步向多个、大型曲面屏转变。因为传统分离式的座舱集成,多个座舱系统之间如“孤岛”一般相互独立导致通信成本高,而“一芯多屏”的智能座舱解决方案以通信成本低、时延短, 可以更好地支持多屏联动、多屏驾驶等复杂电子座舱功能;

另一方面,汽车企业在追求炫酷科技带来的震撼感、科幻感的同时,开始围绕改善用户体验密集发力,更加强调用户的便捷度、舒适感、娱乐性,从消费者观感体验以及心理体验出发进行产品开发和服务设计,更加增 进用户黏性。

未来,随着无人驾驶技术的成熟以及出行方式的革命性变革,消费者对汽车的认知将逐渐从“单一的交通工具”向“移动空 间”转变,而座舱则是实现空间塑造的核心载体。如何根据用户的个性化需求,为乘客提供专属出行方案成为产业应用落地的主攻方向。

智能座舱--全液晶仪表发展

1、液晶仪表尺寸越来越大,从最开始的7寸、9寸朝着12.3寸变化

2、液晶仪表合资品牌渗透节奏明显慢于自主品牌,均处于快速提升期

1、国内品牌公司的占有率非常低,主要还是外国品牌为主,主要有德赛、航盛、友达、竞争比较比较大;

智能座舱--中控导航竞争对手

整体来看, 在各类座舱产品中智能中控屏的渗透率远领先于其他产品,整体渗透率达到了67.7%,其中自主品牌车型的中控屏渗透率达到了80.64%,合资品牌为59.25%,由此可见中控屏是自主品牌车型在寻求产品差异化过程中十分倚仗的产品,按价格区分数据发现,合资品牌在15万元以下车型中控屏的渗透率远远低于自主品牌,未来几年合资品牌中低端车型具有极大的市场潜力。

机会点:合资车的中控的显示屏是一个非常大的市场潜力,而且合资车最近几年的国产化率会逐步由国外供应商切换为国内供应商,德赛西威进入一汽和广汽丰田,整整用了3年时间,今年才有产品量产,合资车是一个非常重要的潜在机会突破点,当然质量要求非常高。

全球车载娱乐系统来看市场相对分散,巨头的份额一般在8%-10%左右,代表的企业包括哈曼、阿尔派、博世、三菱电机、电装等;

智能座舱-中控显示屏市场份额

可以看到在国内中控显示屏这个市场份额里面,德赛西威占比最大,占据10%的市场份额,哈曼、东软、北斗星通、佛吉亚、摩比斯等等,这些市场都非常非常分散,而且只要搭载一个车型出货20W以上的车型,就可以有一席之地,所以重点是要找到量大的车型进行搭载突破,而且车厂显示屏tier1供应商不像互联网赢者通吃的局面,未来5-10年都是割据的状态。

智能座舱--显示屏需要重点突破的车厂及车型

轿车市场20年销量排名前15

从20年轿车销量前15排名来看,售价绝大多数在10-15万区间。

SUV市场20年销量排名前15

从20年SUV销量前15排名来看,售价绝大多数在12-22万以内。

新能源汽车20年销量排名前10

消费者购买电动车有分两类群体,其一为实用性为主的消费者,实用型的消费者购买电动车主要是集中在限牌城市,会以燃油车+牌照价来设定新能源的目标价,所以销量较高的基本上为传统车企定价不高的电动车。其二为享受型的消费者,对价格不是太敏感,追求的是使用感受或者品牌。

1、如果要开拓市场,必须要主流车厂的所有显示屏的竞争对手,尺寸做完整的分析,同时针对车厂的质量要求、采购流程、定点流程、以及项目招投标的关键性人物做思维导图分析,才能有合适的机会做进去。

2、目前车厂不同车型的工程师是谁、采购是谁、谁负责拍板决策、当然如果能拿到竞争对手的价格是最好的。

3、不同车系的供应商策略不同,自主品牌选择国产的供应商比例会大很多,建议可以从长城、奇瑞、江淮等车厂进行突破。

汽车零部件财务指标特性分析

可以看到无论是车厂还是零部件公司,研发投入占总体支出的费用比例都是超过60%以上,因为车载零部件有一个特性,很多研发都需要开模,而且研发人员的工资会比消费电子行业高10%-30%的工资,特别是近期这么多企业宣布造车,用工成本会进一步加剧。

无论汽车整车毛利变化怎么样,在汽车整体零部件的毛利从2011年到2020年都是保持在20%的上下波动,相对比较合理的一个区间水平,净利润变化波动比较大,从3.4%到8.2%变化。

1、由于是TOB的业务期间费用率,期间费用=销售费用+管理费用+研发费用+财务费用+勘探费用,这里主要是销售和管理费用占比比较大,而且汽车零部件期间费用率从10%涨幅到了15%。

汽车零部件还有一个非常重要特性,就是应收账期非常长,平均都是95天左右,常见的是3个月账期+3个月承兑,应付账期如果销量不大,很多芯片厂家非常强势,需要预付款方式,所以整个现金流非常紧张。

重要竞争对手德赛科技产品及财务分析

1、德赛西威的产品线非常丰富,显示屏属于车载信息娱乐系统中,车载导航也划分在这个系统中,他们的显示屏模组都是自制的,买外面的FOG液晶玻璃,同时找背光厂家制定背光,自己做模组方面的组装,所以显示屏是具有一定的成本优势。

可以看到车载信息娱乐系统总体收入是45.94亿,根据车载娱乐系统带屏出货267.7万台,按照平均700RMB一台的屏价格估算,这里面显示屏的收入是在18.73亿RMB,占据国内10%左右显示屏的份额,而且平均毛利率在24.58%,已经算非常高的毛利率产品了。

1、德赛西威的毛利率在整个竞争对手里面都是高出5个点的,净利率基本上可以保障在6%以上,非常具有先发优势;

德赛西威的客户都非常优质,特别是广汽和大众,无论是毛利率还是付款条件都非常好,整个行业里面某车厂的付款条件最差,口碑也最差,优质的客户资源也让毛利率有保障,当然合资车厂的门槛也最高,质量要求也最高。

显示屏的重要上游屏的资源

1、车载显示屏主要应用在中控屏、组合仪表盘、娱乐系统等汽车内饰,在汽车越来越智能化的趋势下,车载显示越来越表现出消费电子的特性,中控大屏、双联屏等车载显示的面积和总量正在同步增长。

主流的车载显示屏厂家是JDI 、天马、友达、LGD、群创(目前国产的华星光电、BOE也逐步涉及车载显示屏)

2、前期做项目建议直接购买显示屏模组的方式,当有资源和足够开发周期的项目的时候才购买FOG的形式,外发背光设计,自己进行对应的组装,非常具有成本和质量管控优势。

现在车载显示屏整个市场非常多的竞争对手,有显示屏厂,有传统tier1,也有触摸屏厂家,也有贴合的厂家,现在还处于鱼龙混杂的时代,鹿死谁手未可知。

获取更多汽车电子技术干货

更多推荐

15

15 0

0- 0

已为社区贡献6条内容

已为社区贡献6条内容

所有评论(0)